界面新闻记者 | 李科文开云kaiyun中国官方网站

界面新闻裁剪 | 谢欣

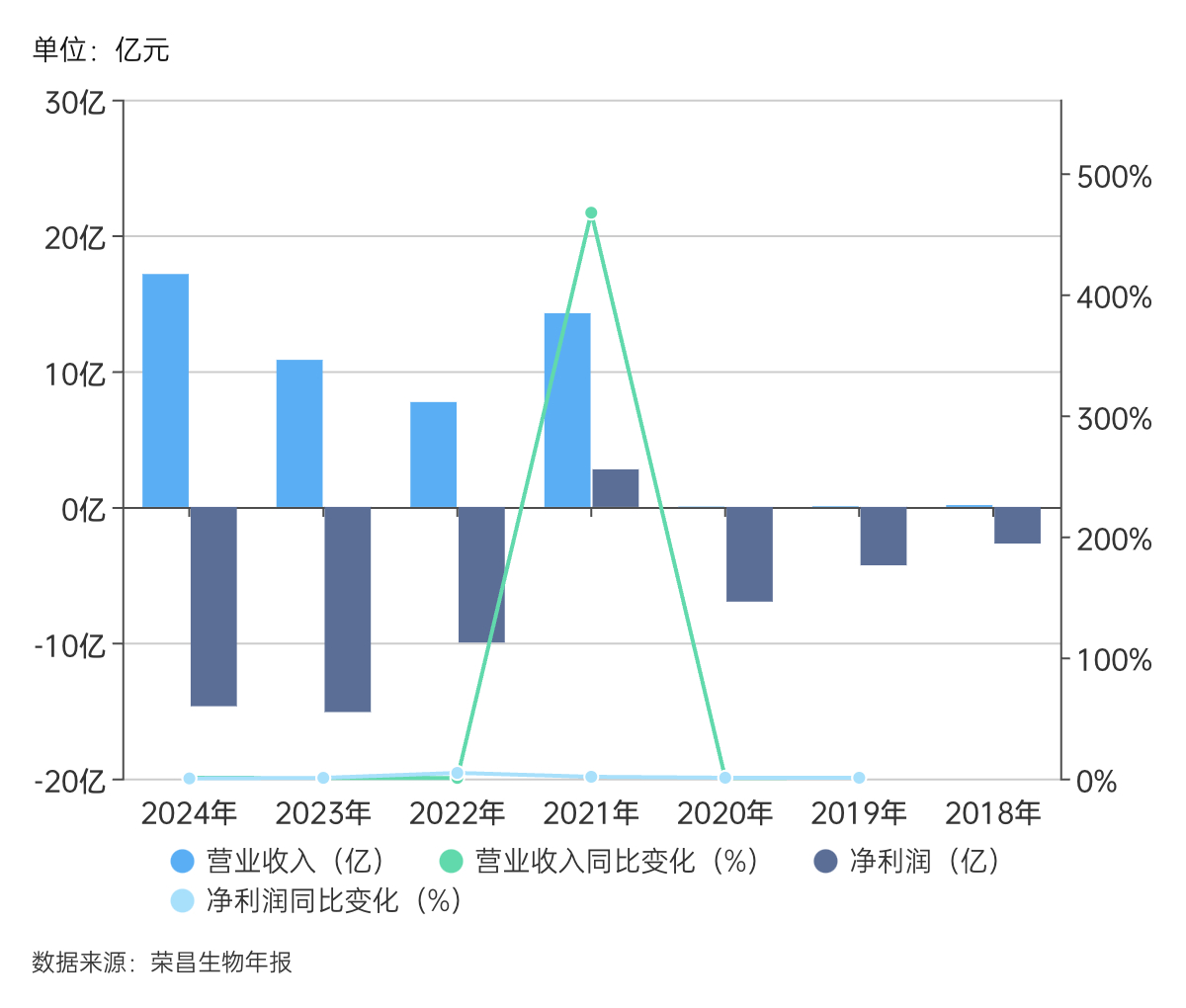

2月28日,荣昌生物发布2024年级迹预报。事迹预报知道,2024年,荣昌生物好意思满营收17.15亿元,同比增长58.4%,好意思满净利润-14.68亿元,上年同期为-15.11亿元,好意思满扣非净利润15亿元,上年同期为15.43亿元。

荣昌生物示意,今年度公司新药研发管线合手续股东,多个转换药物处于关键历练扣问阶段,研发干与增多,同期泰它西普和维迪西妥单抗销售收入快速增长,居品毛利率合手续增长,销售用度率彰着下落,预测公司2024年度为净亏空,呈减亏趋势,扣除非日常性损益前后均为亏空。

事实上,加上2024年级迹,荣昌生物科创板上市三年已连亏三年。2022年与2023年,荣昌生物净利润分手为-9.99亿和-15.11亿。

这也并非荣昌生物初度“三连亏”。2020年,荣昌生物港股上市。在港股上市前三年相似未能扭亏。2018年至2020年,荣昌生物分手好意思满净利润-2.7亿、-4.3亿和-6.98亿。

上市后,荣昌生物唯独莫得亏空的年份是2021年。2021年,荣昌生物好意思满营收14.26亿,好意思满净利润2.76亿。这年亦然荣昌生物高光技术。

往日3月,荣昌生物的同类始创(FIC)居品泰它西普(RC18,商品名:泰爱)在国内获批,用于调节中重度系统性红斑狼疮(SLE)。同庚6月和12月,抗体偶联药物(ADC)居品维迪西妥单抗(RC48,商品名:爱地希,靶向HER2)也先后在国内获批胃癌、尿路上皮癌相宜证,成为首款获批的国产ADC。次年,荣昌生物在科创板到手上市。

荣昌生物财务数据及变化趋势。制图:李科文

荣昌生物财务数据及变化趋势。制图:李科文

尔后,高企的研发用度与尚未酿成鸿沟效应的居品销售收入,让荣昌生物堕入市集质疑。2024年1月和7月,荣昌生物还两度因“现款流病笃”传言激勉股价跳水。

其中,最大的问题是荣昌生物的生意化收入还无法障翳浩荡的支拨。

以2023年为例,荣昌生物2023年商量活动现款流入小计10.62亿,而同期商量活动现款流出小计25.65亿,两者差额达15.03亿元。其中,最大支拨额是支付给职工以及为职工支付的现款,为9.949亿。该样貌是每年激增,从2020年2.056亿元增至9.949亿元。

支付给职工以及为职工支付的现款主要对应利润表营业老本(触及坐褥东说念主职工资)、销售用度(触及销售东说念主职工资)、科罚用度(触及行政东说念主职工资)和研发用度(触及研发东说念主职工资)。这些科目齐会增多企业的支拨,进而镌汰利润。

具体来看,销售用度和研发用度是荣昌生物增长幅度最大的两个样貌。据年报,2020年至2023年,荣昌生物研发用度从4.658亿增至13.06亿,销售用度从2418万增至7.752亿。举例,荣昌生物前首席医学官若何意超2600万元的“天价薪酬”就激勉过业内眷注。

归根结底如故与荣昌生物唯独的两款生意化居品——泰它西普和维迪西妥单抗的销售发达密切谋划。

泰它西普已获批两大相宜症:类风湿性重要炎(RA)和系统性红斑狼疮,其中系统性红斑狼疮相宜症于2021年底进入国度医保目次。距国金证券2022年的研报,泰它西普系统性红斑狼疮相宜症原价2586元,进入医保后价钱为818.8元,降幅68.34%,进入医保后年用度在7.9万元傍边。

维迪西妥单抗也已获批用于HER2靶向调节的二线(+)尿路上皮癌(UC)和胃癌(GC),并分手于2022年1月、2023年1月进入国度医保目次。据国金证券2022年研报,维迪西妥单抗胃癌相宜症原价13500元,进入医保后降至3800元,降幅71.85%,医保险翳后年调节用度约13.7万元。

进入医保目次往日,泰它西普和维迪西妥单抗马上放量。

据年报,2022年,泰它西普销量为49.08万支,比上年增1780.51%。若按进入医保后价钱为818.8元谋略,泰它西普销售额约为4.18亿元。

2022年,维迪西妥单抗销量为15.07万支,比上年增1513.23%。若按进入医保后价钱为3800元谋略,维迪西妥单抗销售额约为5.73亿元。

据《科创板日报》以投资东说念主身份从荣昌生物获悉,2022年由泰它西普孝顺的销售收入约莫3.3亿元,来自维迪西妥单抗的收入约莫4.05亿元。

但这种爆发性增长,未能合手续下去。

据年报,2023年,泰它西普销量为78.22万支,比较2022年仅增59.37%。若按进入医保后价钱为818.8元谋略,泰它西普销售额约为6.4亿元。

2023年,维迪西妥单抗销量为17.37万支,比较2022年仅增15.24%。若按进入医保后价钱为3800元谋略,维迪西妥单抗销售额约为6.6亿元。

据《科创板日报》以投资东说念主身份从荣昌生物获悉,2023年由泰它西普孝顺的销售收入约莫5.2亿元,来自维迪西妥单抗的收入约莫5.3亿元。

即这两款头顶“FIC”“首个国产ADC”光环的药品,在2023年撑合手起的总营收不超15亿元出面,到2024年也还没到20亿元。据2023年年报,截止2023年,荣昌生物在研样貌累计干与金额约31.07亿元。

因此,荣昌生物正堕入一个难以均衡的生意逆境。泰它西普和维迪西妥单抗已上市相宜症的市集空间有限,导致其生意化增长受限。诚然通过降价相通医保险翳,短期内推动了销量增长,但淌若无法拓展新的相宜症,销售额的天花板仍然垂手而得。

同期,现存相宜症的市集实验仍需合手续高额的销售用度撑合手,这进一步突显了荣昌生物的资金压力。念念要陆续开释两款药品的生意化后劲,就需拓展新的相宜症。相宜症拓展又需要大量的研发干与。这种双重资金突然,导致荣昌生物的生意化收入尚无法障翳浩荡支拨,让荣昌生物在短期盈利才气和遥远增长预期之间堕入两难。

据荣昌生物第43届J.P. Morgan大会的演示材料,2025年,公司预测泰它西普的重症肌无力(MG)相宜证、维迪西妥单抗调节HER2阳性乳腺癌伴肝调换相宜证将在国内获批。另有五个相宜证将讲述BLA(生物成品许可恳求)。

据年报,2022年至2024年三季度,荣昌生物货币资金从 20.35亿降至6.65亿。

此前,荣昌生物也再度抛出约20亿元的A股定增商量,不外该有谋略尚未通过。同期,公司也运行出现短期借款和遥远借款,截止2024年三季度末分手为10.27亿元、13.41亿元。同期,荣昌生物称在手现款、知晓及银行承兑汇票悉数11亿元,另有裕如的银行授信。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:刘万里 SF014开云kaiyun中国官方网站